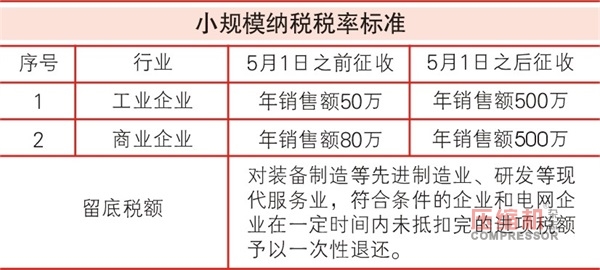

【壓縮機網】按照國務院部署,2018年5月1日起,制造業(yè)等行業(yè)增值稅稅率從17%降至16%。32號文第一條規(guī)定,“納稅人發(fā)生增值稅應稅銷售行為或者進口貨物,原適用17%和11%稅率的,稅率分別調整為16%、10%。”根據(jù)規(guī)定,此次降低稅率的范圍并不限于國務院常務會議提到的“制造業(yè)、交通運輸、建筑、基礎電信服務、農產品”。

作為企業(yè)生產經營環(huán)節(jié)的一個主要稅收,增值稅針對貨物或者勞務的增值部分征稅,沒有增值則不征稅。因此,本次新政,雖然稅率只是下調一個點,但是,帶給整個制造業(yè)的動力和競爭力卻非同一般。

作為我國稅收收入中占比近四成的第一大稅種,增值稅不僅深刻地影響著企業(yè)的生產經營行為,對宏觀經濟,甚至每一個消費者也產生著直接或間接的影響。

那么,本次增值稅改革對壓縮機行業(yè)又有哪些影響呢?

z*近,壓縮機銷售人員一定接到不少采購的電話:要求在原來的價格基礎上降價1%。原因無它,因為從5月1日起,制造業(yè)增值稅從17%降到了16%。很多銷售員都沒有去細算過這筆賬,從感覺上來說,似乎給客戶下降1%是合理的,但從直覺上又覺得簡單降價1%不太對。

我們以毛利率10%,A客戶月拿貨10萬元計算:

進項稅額:9萬×17%=15300

銷項稅額:10萬×17%=17000

增值稅額:17000-15300=1700

減稅后:

進項稅額:9萬×16%=14400

銷項稅額:10萬×16%=16000

增值稅額:16000-14400=1600

減稅金額:1700-1600=100元

月貨款10萬才減稅100元,不是10萬×1%的1000元。

現(xiàn)在假設采購成本是100元,成交價是120元。如果按17%增值稅率,進項稅是100×0.17=17元,出項繳稅是120×0.17=20.4元,實際進項抵扣后,納稅額為:20.4-17=3.4元。實際利潤為120-100-3.4=16.6元。

如果不給客戶降價,增值稅為16%,則進項稅是100×0.16=16元,出項稅是120×0.16=19.2元,納稅額為:19.2-16=3.2元,實際利潤為120-100-3.2=16.8元。這意味著,如果不給客戶降價,少繳納的0.2元稅都歸利潤了。

如果給客戶降價1%,則成交價是120×(1-1%)=118.8元。如果按16%增值稅率,進項稅是100×0.16=16元,出項繳稅是118.8×0.16=19元,實際進項抵扣后,納稅額為:19-16=3元。實際利潤為118.8-100-3=15.8元。這比原來未降價未減稅少賺了16.6-15.8=0.8元,利潤減少了4.8%。

不是降1%嗎?為什么利潤一下降了4.8%?問題到底出在哪里?

細心的銷售員應該注意到:在給客戶降價的情況下,如果供應商沒有同時降價,那么,利潤將損失將近5%。所以,如果要給客戶降價,一定要s*先確認,供應商是否有同步降價,要不然,這單的提成就被降沒了。

那么,降價1%是否合理呢?

我們知道,當我們報出含17%的價格時,實際上隱含了不含稅價。成交價120元,實際上不含稅的價格是120/1.17=102.56元。如果現(xiàn)在按16%增值稅,那么含稅價將是102.56×1.16=118.97元。

如果單純按成交價下降1%,那么120元降價后的價格為120×0.99=118.8元。兩者相差118.97-118.8=0.17元。也就是說,單純降1%,實際上是多降了0.17元。

兩者之間利潤有什么差別呢?

假設給客戶的降價方式和供應商的降價方式是一樣的,即給客戶降1%,供應商也是降1%;給客戶降價按照未稅價×16%的方式算,那供應商亦然。

同樣都是下降1%的情況,成本為100×0.99=99元,成交價為120×0.99=118.8元,進項稅為99×0.16=15.84元,出項稅為118.8×0.16=19.01元,利潤為118.8-99-(19.01-15.84)=16.63元。

另外一種降價方式:成本為100/1.17×1.16=99.15元,成交價為120/1.17×1.16=118.97元,進項稅為99.15×0.16=15.86元,出項稅為118.97×0.16=19.04元,利潤為118.97-99.15-(19.04-15.86)=16.64元。

也就是說,按照未含稅價加上16%的稅這種方式給客戶降價,總體利潤會比直接降1%略高一點。主要是因為1.16/1.17=0.9914,比直接降1%的0.99高一點點。兩者相差0.9914/0.99-1=0.14%,也就是千分之一點四,一千萬的成交額,相差1.4萬元。

z*終的結論就是:給客戶降價是合理的,但前提是供應商一定要同步降價,否則會失去將近5%的利潤。如果給客戶價格,采用成交價/1.17×1.16的降價方式更為合理,符合計稅的原理,而且利潤會比單純降1%多千分之一。客戶要求降1%,只是受增值稅降1%的誤導。無論采用哪種降價方式,利潤比未降稅前都要更高,大約高千分之二,這是降稅的福利。

【壓縮機網】按照國務院部署,2018年5月1日起,制造業(yè)等行業(yè)增值稅稅率從17%降至16%。32號文第一條規(guī)定,“納稅人發(fā)生增值稅應稅銷售行為或者進口貨物,原適用17%和11%稅率的,稅率分別調整為16%、10%。”根據(jù)規(guī)定,此次降低稅率的范圍并不限于國務院常務會議提到的“制造業(yè)、交通運輸、建筑、基礎電信服務、農產品”。

作為企業(yè)生產經營環(huán)節(jié)的一個主要稅收,增值稅針對貨物或者勞務的增值部分征稅,沒有增值則不征稅。因此,本次新政,雖然稅率只是下調一個點,但是,帶給整個制造業(yè)的動力和競爭力卻非同一般。

作為我國稅收收入中占比近四成的第一大稅種,增值稅不僅深刻地影響著企業(yè)的生產經營行為,對宏觀經濟,甚至每一個消費者也產生著直接或間接的影響。

那么,本次增值稅改革對壓縮機行業(yè)又有哪些影響呢?

z*近,壓縮機銷售人員一定接到不少采購的電話:要求在原來的價格基礎上降價1%。原因無它,因為從5月1日起,制造業(yè)增值稅從17%降到了16%。很多銷售員都沒有去細算過這筆賬,從感覺上來說,似乎給客戶下降1%是合理的,但從直覺上又覺得簡單降價1%不太對。

我們以毛利率10%,A客戶月拿貨10萬元計算:

進項稅額:9萬×17%=15300

銷項稅額:10萬×17%=17000

增值稅額:17000-15300=1700

減稅后:

進項稅額:9萬×16%=14400

銷項稅額:10萬×16%=16000

增值稅額:16000-14400=1600

減稅金額:1700-1600=100元

月貨款10萬才減稅100元,不是10萬×1%的1000元。

現(xiàn)在假設采購成本是100元,成交價是120元。如果按17%增值稅率,進項稅是100×0.17=17元,出項繳稅是120×0.17=20.4元,實際進項抵扣后,納稅額為:20.4-17=3.4元。實際利潤為120-100-3.4=16.6元。

如果不給客戶降價,增值稅為16%,則進項稅是100×0.16=16元,出項稅是120×0.16=19.2元,納稅額為:19.2-16=3.2元,實際利潤為120-100-3.2=16.8元。這意味著,如果不給客戶降價,少繳納的0.2元稅都歸利潤了。

如果給客戶降價1%,則成交價是120×(1-1%)=118.8元。如果按16%增值稅率,進項稅是100×0.16=16元,出項繳稅是118.8×0.16=19元,實際進項抵扣后,納稅額為:19-16=3元。實際利潤為118.8-100-3=15.8元。這比原來未降價未減稅少賺了16.6-15.8=0.8元,利潤減少了4.8%。

不是降1%嗎?為什么利潤一下降了4.8%?問題到底出在哪里?

細心的銷售員應該注意到:在給客戶降價的情況下,如果供應商沒有同時降價,那么,利潤將損失將近5%。所以,如果要給客戶降價,一定要s*先確認,供應商是否有同步降價,要不然,這單的提成就被降沒了。

那么,降價1%是否合理呢?

我們知道,當我們報出含17%的價格時,實際上隱含了不含稅價。成交價120元,實際上不含稅的價格是120/1.17=102.56元。如果現(xiàn)在按16%增值稅,那么含稅價將是102.56×1.16=118.97元。

如果單純按成交價下降1%,那么120元降價后的價格為120×0.99=118.8元。兩者相差118.97-118.8=0.17元。也就是說,單純降1%,實際上是多降了0.17元。

兩者之間利潤有什么差別呢?

假設給客戶的降價方式和供應商的降價方式是一樣的,即給客戶降1%,供應商也是降1%;給客戶降價按照未稅價×16%的方式算,那供應商亦然。

同樣都是下降1%的情況,成本為100×0.99=99元,成交價為120×0.99=118.8元,進項稅為99×0.16=15.84元,出項稅為118.8×0.16=19.01元,利潤為118.8-99-(19.01-15.84)=16.63元。

另外一種降價方式:成本為100/1.17×1.16=99.15元,成交價為120/1.17×1.16=118.97元,進項稅為99.15×0.16=15.86元,出項稅為118.97×0.16=19.04元,利潤為118.97-99.15-(19.04-15.86)=16.64元。

也就是說,按照未含稅價加上16%的稅這種方式給客戶降價,總體利潤會比直接降1%略高一點。主要是因為1.16/1.17=0.9914,比直接降1%的0.99高一點點。兩者相差0.9914/0.99-1=0.14%,也就是千分之一點四,一千萬的成交額,相差1.4萬元。

z*終的結論就是:給客戶降價是合理的,但前提是供應商一定要同步降價,否則會失去將近5%的利潤。如果給客戶價格,采用成交價/1.17×1.16的降價方式更為合理,符合計稅的原理,而且利潤會比單純降1%多千分之一。客戶要求降1%,只是受增值稅降1%的誤導。無論采用哪種降價方式,利潤比未降稅前都要更高,大約高千分之二,這是降稅的福利。

網友評論

條評論

最新評論